四川省凉山彝族自治州检察院司法会计鉴定人员正在比对账目。

采用全查、顺查、复核比对的检验方法,重新计算、比对、分析涉案检材,查明涉案公司账外交易及资金结算的财务事实,获取案件关键证据。

【基本案情】

2015年5月20日,罗某与A公司签订了《承包协议》,约定在罗某承包经营期间,盈亏由双方各按50%分配。2015年5月至2018年3月期间,罗某以实际控制人身份,将A公司生产的银、铜精矿以较低的价格对外销售,并要求购货方或代购方将支付的货款汇入其本人、其儿子罗某某、唐某(唐某代收后转汇给罗某)的银行卡内,且未纳入公司账务处理,由此侵占公司巨额财产,造成公司严重亏损。

2019年6月27日,某州一县公安局向某州检察院司法鉴定中心提交了司法会计鉴定委托书,请求查明“罗某涉嫌职务侵占罪的相关财务会计事实”。因检材不充分,鉴定人向委托方提交补充检材通知书。8月23日,委托方补充检材后,该司法鉴定中心接受委托,并于9月17日出具《检验报告》。

2020年12月28日,某州中级法院作出维持原判的终审判决:罗某犯职务侵占罪,判处有期徒刑十年,并处没收个人财产50万元……至此,这起案件顺利审结,收到了良好的政治效果、法律效果、社会效果。

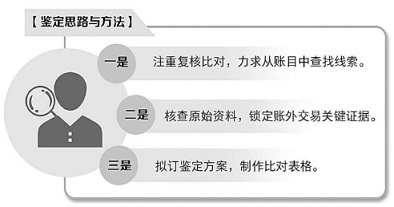

【鉴定思路与方法】

该司法鉴定中心接受公安机关委托后,在充分了解具体案情的基础上,整理鉴定思路,拟订鉴定方案,及时发现并认定了账外交易情况。

一是注重复核比对,力求从账目中查找线索。鉴定人通过对涉案A公司的会计凭证—会计账簿—会计报表的全面复算、比对、分析,核查A公司在2015年6月至2018年3月期间出售银、铜精矿产品的收入、成本及货款结算的入账情况;通过对增值税专用发票上载明的产品销售数量及金额与A公司交易记录比对,查明A公司入账交易与完税记录的一致性和准确性;通过对与A公司发生购货往来企业的购销合同、结算单、银行流水进行比对,印证A公司入账交易记录是否真实、完整,力求从账目中发现问题,找到案件线索。

二是核查原始资料,锁定账外交易关键证据。通过对A公司及个人与购货企业及个人之间签订的购销合同、结算单、货运单的逐一比对,发现涉案期间A公司未入账的购销合同、结算单、装运单等购货记录,从而锁定A公司账外销售银、铜精矿交易的销售数量及金额。

三是拟订鉴定方案,制作比对表格。在全面理清鉴定思路后,鉴定人根据检材资料制作了A公司入账交易(公对公交易)比对表格,A公司账外交易比对表格,A公司库存商品购进、领用、结存比对情况表和A公司销售成本及损益情况比对表。经对比分析这些表格的相关数据,查明了A公司自承包经营以来的财务状况及账外交易和结算金额。

【比对分析】

经过对上述材料进行分析、汇总、比对后,鉴定人出具以下检验结论:

1.经核查比对,罗某与云南B公司的杨某、何某,与西昌C公司的严某、宜丰D公司、吉安E公司发生未入账的个人交易金额共计7765.7万余元,其中与云南B公司的杨某、何某发生个人交易额为6298.35万余元。与宜丰D公司、吉安E公司及与西昌C公司的严某发生个人交易额为1467.35万余元。

2.罗某收取个人交易资金财务情况:罗某父子收到个人交易资金共8663.75万余元。其中:罗某农行尾号4115的账号收款5796.4万余元,罗某农行尾号4913的账号收款1467.35万余元,罗某之子罗某某尾号3113的账号代收货款1400万元……

【鉴定启示】

(一)全面核查,还原账务事实,找到案件线索。在职务侵占案件有关司法会计鉴定中,鉴定人应当对涉案期间公司销售收入、成本、库存商品、资产、负债、资金往来等情况进行全面核查。一方面,可以还原公司真实的生产经营及财务收支情况,对公司涉案期间财务状况作出客观公允的数据比对和财务会计分析。本案中,A公司未分配利润从2015年5月的-6708.73万元增加至2018年3月的-12522.47万元,两年多时间,公司亏损增加5813.74万元,而罗某向公司借款高达2108.02万元。这间接反映出公司可能存在收入未入账的个人交易情形。另一方面,可以在账证、账账比对中发现问题,找到涉案线索。本案中,鉴定人通过购销企业资金转账比对查明,云南B公司多支付100万元货款,即为支付给罗某个人交易的账外交易结算货款,这为查明账外交易提供了重要线索。

(二)多向比对,锁定账外交易关键证据。一是坚持购销双方账账、账证比对。本案中,鉴定人对A公司“营业收入”“应收账款”“银行存款”与购货方“材料采购”“应付账款”“银行存款”逐一比对,查明购销双方的交易金额是否账账、账证一致。鉴定人员在比对中发现了未入账的购销合同、结算单等原始资料,其中,A公司入账的结算单共计11笔,未入账的结算单共计20笔,从而锁定账外交易数量及相应金额的关键证据。二是坚持入账交易记录与增值税专用发票比对,印证A公司产品销售入账记录是否真实、完整,从而发现问题线索。三是坚持结算单与银行流水比对,查明账外交易结算金额。通过对涉案交易结算单、装运单载明的交易明细金额与记载购销双方资金往来的银行流水逐一比对,便可核实并确定账外交易结算金额。本案中,查明账外交易金额为7765.7万余元,而实际结算金额为8663.75万余元,因缺少第3号结算单,即可推定差额为第3号结算单的交易金额。理论上,账外交易金额应当与结算金额一致。检察官本着有利于被告人的原则,采信了鉴定意见中的账外交易金额,认定为犯罪嫌疑人职务侵占金额。

(三)顺查全查,间接印证账外交易情况。A公司存在账外交易,其存货(包括原材料、自制半成品、产成品、库存商品等)的出入库极易存在漏洞。本案中,鉴定人通过凭证—账簿—报表的记账顺序,顺查入账的库存商品是否账账、账证一致,从中发现自制半成品、库存商品存在多记入库、出库,出入库单不完整,存在人为操作销售成本的情形,间接印证了A公司产品销售记录不真实、不准确的财务会计事实。

(四)客观阐述,避免先入为主的定性。鉴定人在文书中对本案是否涉嫌职务侵占罪没有直接阐述,避免先入为主地作出有罪推定的法律定性,而是通过提取检材中财务资料分类制作比对表格,开展缜密的数据比对分析,揭示A公司在罗某承包前后财务及经营严重亏损情况,查明账务记录中少记存货出入库数量金额,人为增减产品销售成本及罗某账外交易及结算金额,为案件的顺利办结提供了重要的财务数据支撑和关键性证据。

(作者单位:四川省凉山彝族自治州人民检察院)